どうも下げ子です。

前回の記事では審査の一因である、支払可能見込額調査の記事を書きました。

今回は、支払い可能見込み額調査に問題がなくても、過去のクレジットの支払実績に問題がある場合のお話をしていきます。

指定信用情報機関って?

十分な年収があるのに審査が通らないということがあります。

この場合、支払い実績やクレジットの組みすぎに問題があることが予想されます。

クレジット会社は、審査をするにあたり

指定信用情報機関への照会を行い、私たちの支払実績や今残っている債務額、直近の申込履歴を確認します。

指定信用情報機関については下記の3種類です。

簡単に

- CIC 信販系(オリコ・セディナ等)

- JICC 消費者金融系(アコム・レイク等)

- 全銀協 銀行

CICの情報量が最も多く、参考になりますので、下記で詳しく説明します。

銀行や消費者金融系で審査を通される方もいるかと思います。

その場合は、申込書の約款にどの信用情報期間を使用するのか書かれていますので、確認してみてください。

CIC等の信用情報は自分で確認することができる!

実は信用情報は、自分で確認することが出来ます。

開示の手順は簡単!

携帯とクレジットーカーがあればすぐに開示できます。

手数料1,000円が必要です。

↓CICのサイトから申し込みをしましょう!

特にCICは、本人確認資料も不要なので、簡単に自分の情報が開示できます。

開示後の情報の見方

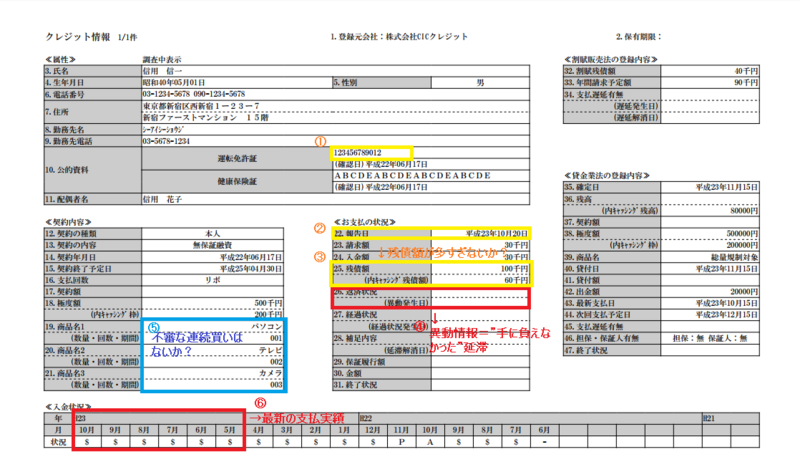

CICの情報ってこんな感じなんです。

こういうのが、あなたがクレジットを組んだ分だけ出てきます。

多い人だと50件近く。

さてこの開示情報の見方を

ざっくり簡単に説明していきます。

赤が重点的にみるところ。

黄色がその次に見るところ。

青が申し込み状況によってみる所です。

①免許証番号は一致しているか?不一致の場合は不審点がないか?

不一致の場合、詐欺の可能性が出てきますので、審査は慎重になります。

ただし登録会社の登録ミスもありますので、もし登録ミスを見つけた場合は速やかに登録会社へ連絡しましょう。

②いつの情報か?

最新情報ほど重点的に調査されますので、過去の情報であれば多少支払実績が悪くても問題ありません。

③残債額はいくらか?

年収に対して過剰な貸付にならないか?カードやキャッシングを使いすぎていないか?を見ていきます。

カード枠がパンパンだったり、住宅ローンを除いて年収と同じくらいの債務があれば、危険信号です…。

④異動情報はないか?

長期延滞情報です。

いわゆる、ネガティブ=ブラックの情報で

異動=手に負えなかった!

ということです。

ただし、現在の就業状況や支払実績が良好で、異動情報がかなり過去のものであれば審査が通ることもありえます。

⑤同商品の連続買い等、不審点はないか?

例えば、換金性の高い商品の連続買いは怪しまれます。

高級時計や貴金属等、日をおかずに何度もクレジットで購入している場合は、のちに換金するのでは?という不審な感じが漂ってしまいます。

⑥支払い実績

左が最新。右が過去のもの。

主要なコードが

- $…正常入金

- A…支払ってない

- P…一部しか支払ってない

- -…請求なし

他RとかCとかありますが、そこまで気にしなくていいかな~と思います。

最新の情報を優先してみるので、下記の2つでは大きく見解が異なってきます。

例① AAAPP$$$$$

例② $$$$$AAAAA

左側に行くほど最新の情報なので

例①は過去は支払っていたが今支払えていない=今経済的にヤバイ=NG

例②は逆。過去の支払不良はあるが、現在はきちんと支払っている=まぁ

補足1:申込情報が多すぎる場合も危険信号!

申し込み情報は直近6か月以内のクレジット申込状況の一覧です。

5件ほどでしたらあり得ることなんですが、これが10~30件出てくる場合はほぼアウトです。

もし自分に申し込んだ覚えや保証人等になった覚えがない場合等はクレジット会社に確認しましょう。

補足2:CICの情報は終了後5年間保存

CICの情報は契約終了後、5年経過すると消えます。

実はこのロジック、下記のスーパーホワイトの項に関係しています。

注意①:開示情報が何も出てこなかった(スーパーホワイト)

開示情報が何も出てこない場合は、3つの可能性が考えられます。

- クレジットを今まで組んだことがない

- 過去に支払不良があり、クレジット契約が数年間出来なかった

- 自己破産をした

スーパーホワイト=審査が絶対に通らない!ではありません。

しかし、2と3の理由から、審査が慎重になってしまうのが現状です。

注意②:携帯電話の割賦契約はクレジットと同じ扱い!

携帯電話の機種代を毎月の分割払いにしていませんか?

それ、実はクレジットと同じ扱いなんですよ!!!!!

割賦=クレジットと同じなんです。

クレジットと気づかずに割賦で携帯を購入して、それを知らずに携帯代を支払わず異動情報になる事も。

携帯代はきちんと払いましょう!

支払不良やスーパーホワイトだった場合の対処法

現在の支払実績を良好にする

最低6か月間、遅れる事無く支払ってください。

つまり、支払いが悪かった頃を”過去”にするのです。

スーパーホワイトの方は審査の通りやすいクレジットを申し込む

一番通りやすいのが携帯の割賦契約です。

他各会社の営業やコールセンターを通せば、通りやすい会社はいくつかあるはずなので、諦めないで!

まとめ!

- CICの情報をチェックする

- 審査担当は”現在の”支払実績を見る

- 現在が悪い場合は、良好な支払実績を作ることが大事!