どうも、さげ子です。

クレジットカードの審査に落ち続ける…

何で落ちるのか分からない…

そんなあなたに、この記事ではクレジット会社の審査内容をざっくりと説明します。

支払可能見込額調査とは?

クレジットカードのショッピング枠の算出に影響してきます。

改正割賦販売法の中で、審査上とても大切なのが、支払可能見込額調査です。

あなたが今回組む、ローンの支払いが可能かどうかの調査です。

つまり、無理してローンを組んでいないか?

現在の収入や生活状況で返済に困らないか?を調べているのです。

- 住居情報

- 扶養家族人数

- 年収

これらを踏まえて、大まかに年間で必要な生活維持費を割り出します。

また今まで組んできたクレジットと今回組む予定のクレジットの年間請求を算出し、支払可能見込額調査が行われます。

年収ー生活維持費ー年間請求=支払可能見込額×0.9

これを支払可能見込額調査と言います。

支払可能見込額調査の金額が高ければ高いほど、審査は通りやすくなります。

ただ、嘘を申告してしまうとすぐに怪しまれるので、注意してください。

また、専業主婦や学生の収入が無い、少ない方でも少額適用除外という制度がありますので、年収が無い=絶対に審査不可というわけではありません。

では、各項目別に解説をしていきます。

申告年収

手取りを記入する人が多いのですが

天引きされる前の税込年収を申告しましょう。

ただし、一時的な所得は年収として加味されません。(失業保険や一時的な株の所得等)

生活維持費とは?

※東京23区内の生活維持費(日本クレジット協会より)

このように、同一生計内の人数で生活維持費が変わってきます。

- あなたが生計を担っているか、担っていないか

- 共働きかどうか

- 親と離れていて仕送りを貰っている

等々、生活スタイルで生活維持費の算出ロジックが異なってきます。

年間請求予定に含まれる債務

クレジットで組んでいても年間請求に含まれない債務があります。

- キャッシングの返済

- 一括払いでの返済

- 住宅ローン※

※基本的に住宅ローンは年間請求には含まれませんが、リフォームローン等は含まれる場合があります。

他、バイクや車のローン、貴金属やクレジットカードのリボ払等は年間請求予定に含まれます。

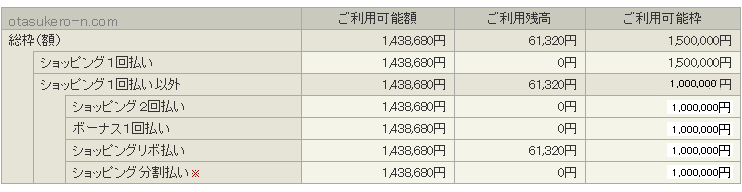

利用限度額と割販枠が違う

カードの利用可能額を照会したとき、下記のような画面を見たことありませんか?

ご利用可能枠は150万だけど、1回払い以外だと100万

ご利用可能枠は150万だけど、1回払い以外だと100万

利用可能枠が支払い方法で異なっている場合です。

翌月1回払は改正割賦販売法の適用を受けない

何故異なっているかというと、翌月1回払で支払いの場合は現金での支払いと同様とみなされるため、割賦販売法の適用を受けません。

なので、年間請求にも加算されません。

割販枠

割販枠というのは、翌月1回払以外での支払方法での利用限度可能額です。

リボやボーナス払いは、支払いを先送り・軽減することによってついつい買いすぎてしまうため、割賦販売法の適用を受けます。

レジでボーナス2回払で決済するとエラーになってしまった場合、翌月1回払で決済可能か確認してみてください。

上の図のように、利用可能額と割販枠が異なれば、決済が出来ることがあります。

ちなみにこの割販枠は専業主婦等、収入のない方は最大30万円です。

カード会社やご自身の信用状況によって異なってきますので、一度確認することをお勧めします。