審査が通らない原因はCIC?あなたの信用情報を見てみよう!

どうも下げ子です。

前回の記事では審査の一因である、支払可能見込額調査の記事を書きました。

今回は、支払い可能見込み額調査に問題がなくても、過去のクレジットの支払実績に問題がある場合のお話をしていきます。

指定信用情報機関って?

十分な年収があるのに審査が通らないということがあります。

この場合、支払い実績やクレジットの組みすぎに問題があることが予想されます。

クレジット会社は、審査をするにあたり

指定信用情報機関への照会を行い、私たちの支払実績や今残っている債務額、直近の申込履歴を確認します。

指定信用情報機関については下記の3種類です。

簡単に

- CIC 信販系(オリコ・セディナ等)

- JICC 消費者金融系(アコム・レイク等)

- 全銀協 銀行

CICの情報量が最も多く、参考になりますので、下記で詳しく説明します。

銀行や消費者金融系で審査を通される方もいるかと思います。

その場合は、申込書の約款にどの信用情報期間を使用するのか書かれていますので、確認してみてください。

CIC等の信用情報は自分で確認することができる!

実は信用情報は、自分で確認することが出来ます。

開示の手順は簡単!

携帯とクレジットーカーがあればすぐに開示できます。

手数料1,000円が必要です。

↓CICのサイトから申し込みをしましょう!

特にCICは、本人確認資料も不要なので、簡単に自分の情報が開示できます。

開示後の情報の見方

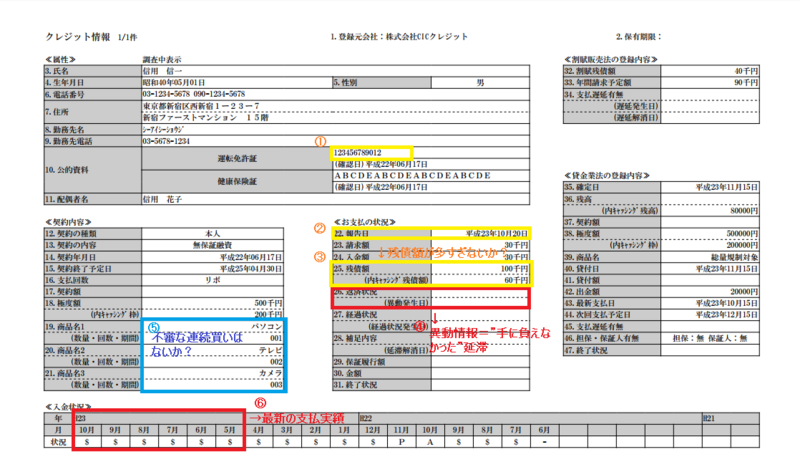

CICの情報ってこんな感じなんです。

こういうのが、あなたがクレジットを組んだ分だけ出てきます。

多い人だと50件近く。

さてこの開示情報の見方を

ざっくり簡単に説明していきます。

赤が重点的にみるところ。

黄色がその次に見るところ。

青が申し込み状況によってみる所です。

①免許証番号は一致しているか?不一致の場合は不審点がないか?

不一致の場合、詐欺の可能性が出てきますので、審査は慎重になります。

ただし登録会社の登録ミスもありますので、もし登録ミスを見つけた場合は速やかに登録会社へ連絡しましょう。

②いつの情報か?

最新情報ほど重点的に調査されますので、過去の情報であれば多少支払実績が悪くても問題ありません。

③残債額はいくらか?

年収に対して過剰な貸付にならないか?カードやキャッシングを使いすぎていないか?を見ていきます。

カード枠がパンパンだったり、住宅ローンを除いて年収と同じくらいの債務があれば、危険信号です…。

④異動情報はないか?

長期延滞情報です。

いわゆる、ネガティブ=ブラックの情報で

異動=手に負えなかった!

ということです。

ただし、現在の就業状況や支払実績が良好で、異動情報がかなり過去のものであれば審査が通ることもありえます。

⑤同商品の連続買い等、不審点はないか?

例えば、換金性の高い商品の連続買いは怪しまれます。

高級時計や貴金属等、日をおかずに何度もクレジットで購入している場合は、のちに換金するのでは?という不審な感じが漂ってしまいます。

⑥支払い実績

左が最新。右が過去のもの。

主要なコードが

- $…正常入金

- A…支払ってない

- P…一部しか支払ってない

- -…請求なし

他RとかCとかありますが、そこまで気にしなくていいかな~と思います。

最新の情報を優先してみるので、下記の2つでは大きく見解が異なってきます。

例① AAAPP$$$$$

例② $$$$$AAAAA

左側に行くほど最新の情報なので

例①は過去は支払っていたが今支払えていない=今経済的にヤバイ=NG

例②は逆。過去の支払不良はあるが、現在はきちんと支払っている=まぁ

補足1:申込情報が多すぎる場合も危険信号!

申し込み情報は直近6か月以内のクレジット申込状況の一覧です。

5件ほどでしたらあり得ることなんですが、これが10~30件出てくる場合はほぼアウトです。

もし自分に申し込んだ覚えや保証人等になった覚えがない場合等はクレジット会社に確認しましょう。

補足2:CICの情報は終了後5年間保存

CICの情報は契約終了後、5年経過すると消えます。

実はこのロジック、下記のスーパーホワイトの項に関係しています。

注意①:開示情報が何も出てこなかった(スーパーホワイト)

開示情報が何も出てこない場合は、3つの可能性が考えられます。

- クレジットを今まで組んだことがない

- 過去に支払不良があり、クレジット契約が数年間出来なかった

- 自己破産をした

スーパーホワイト=審査が絶対に通らない!ではありません。

しかし、2と3の理由から、審査が慎重になってしまうのが現状です。

注意②:携帯電話の割賦契約はクレジットと同じ扱い!

携帯電話の機種代を毎月の分割払いにしていませんか?

それ、実はクレジットと同じ扱いなんですよ!!!!!

割賦=クレジットと同じなんです。

クレジットと気づかずに割賦で携帯を購入して、それを知らずに携帯代を支払わず異動情報になる事も。

携帯代はきちんと払いましょう!

支払不良やスーパーホワイトだった場合の対処法

現在の支払実績を良好にする

最低6か月間、遅れる事無く支払ってください。

つまり、支払いが悪かった頃を”過去”にするのです。

スーパーホワイトの方は審査の通りやすいクレジットを申し込む

一番通りやすいのが携帯の割賦契約です。

他各会社の営業やコールセンターを通せば、通りやすい会社はいくつかあるはずなので、諦めないで!

まとめ!

- CICの情報をチェックする

- 審査担当は”現在の”支払実績を見る

- 現在が悪い場合は、良好な支払実績を作ることが大事!

クレジットカードの審査が通らない原因は支払可能見込額調査?利用限度額や割販枠を徹底解説!

どうも、さげ子です。

クレジットカードの審査に落ち続ける…

何で落ちるのか分からない…

そんなあなたに、この記事ではクレジット会社の審査内容をざっくりと説明します。

支払可能見込額調査とは?

クレジットカードのショッピング枠の算出に影響してきます。

改正割賦販売法の中で、審査上とても大切なのが、支払可能見込額調査です。

あなたが今回組む、ローンの支払いが可能かどうかの調査です。

つまり、無理してローンを組んでいないか?

現在の収入や生活状況で返済に困らないか?を調べているのです。

- 住居情報

- 扶養家族人数

- 年収

これらを踏まえて、大まかに年間で必要な生活維持費を割り出します。

また今まで組んできたクレジットと今回組む予定のクレジットの年間請求を算出し、支払可能見込額調査が行われます。

年収ー生活維持費ー年間請求=支払可能見込額×0.9

これを支払可能見込額調査と言います。

支払可能見込額調査の金額が高ければ高いほど、審査は通りやすくなります。

ただ、嘘を申告してしまうとすぐに怪しまれるので、注意してください。

また、専業主婦や学生の収入が無い、少ない方でも少額適用除外という制度がありますので、年収が無い=絶対に審査不可というわけではありません。

では、各項目別に解説をしていきます。

申告年収

手取りを記入する人が多いのですが

天引きされる前の税込年収を申告しましょう。

ただし、一時的な所得は年収として加味されません。(失業保険や一時的な株の所得等)

生活維持費とは?

※東京23区内の生活維持費(日本クレジット協会より)

このように、同一生計内の人数で生活維持費が変わってきます。

- あなたが生計を担っているか、担っていないか

- 共働きかどうか

- 親と離れていて仕送りを貰っている

等々、生活スタイルで生活維持費の算出ロジックが異なってきます。

年間請求予定に含まれる債務

クレジットで組んでいても年間請求に含まれない債務があります。

- キャッシングの返済

- 一括払いでの返済

- 住宅ローン※

※基本的に住宅ローンは年間請求には含まれませんが、リフォームローン等は含まれる場合があります。

他、バイクや車のローン、貴金属やクレジットカードのリボ払等は年間請求予定に含まれます。

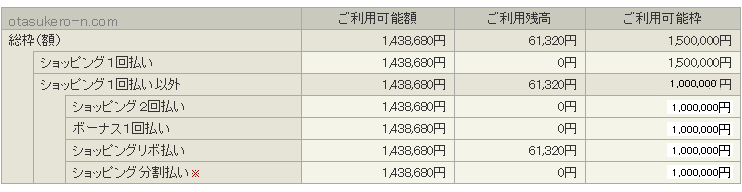

利用限度額と割販枠が違う

カードの利用可能額を照会したとき、下記のような画面を見たことありませんか?

ご利用可能枠は150万だけど、1回払い以外だと100万

ご利用可能枠は150万だけど、1回払い以外だと100万

利用可能枠が支払い方法で異なっている場合です。

翌月1回払は改正割賦販売法の適用を受けない

何故異なっているかというと、翌月1回払で支払いの場合は現金での支払いと同様とみなされるため、割賦販売法の適用を受けません。

なので、年間請求にも加算されません。

割販枠

割販枠というのは、翌月1回払以外での支払方法での利用限度可能額です。

リボやボーナス払いは、支払いを先送り・軽減することによってついつい買いすぎてしまうため、割賦販売法の適用を受けます。

レジでボーナス2回払で決済するとエラーになってしまった場合、翌月1回払で決済可能か確認してみてください。

上の図のように、利用可能額と割販枠が異なれば、決済が出来ることがあります。

ちなみにこの割販枠は専業主婦等、収入のない方は最大30万円です。

カード会社やご自身の信用状況によって異なってきますので、一度確認することをお勧めします。

住宅ローン破産を避けるための5つのポイント~

どうもさげ子です。

この間、友人が新居を建てましたので、旦那と二人で引越しの手伝いに行きました☆-( ^-゚)v

お金のことでギスギスしてるらしく

その原因が住宅ローンらしいんですね…

私は

住宅ローンが組る=夢のマイホームライフ

が送れると思っていたのですが

昨今は

住宅ローンが原因で

破産する世帯が増えているようです。

では、住宅ローン組むうえでの留意点をまとめます。

住宅ローンの借入可能額=返せる額ではない

例えば

変動金利0.775%で3500万円

を借り入れしたとします。

当初の支払額は95,172円の支払いになります。

しかし、5年後

金利が0.5%上がると103,349円の支払に。

ひと月8,000円以上も支払額が増えてしまいます。

今はマイナス金利と言われているほど

稀に見る低金利ですから

将来的に見て金利が上がる事は明らかです。

”変動金利で組んだら

ギリギリ家計も回せる!”

この考え方は危険です。

”今の家賃と同じ支払額で

住宅ローン組めますよ”

将来的には家賃以上の金額になるかもしれません。

賃貸と違って、住宅ローンは借金である事を忘れずに。

払えなくなったら借換えという手もある

「じゃぁ、借り換えたらいい!」という考えもあります。

しかし、借り換えの際にも現金で用意しないといけないお金が出てきます。

家計が圧迫されているのに現金で用意できるのでしょうか…?

ローンを借りる上で、甘い考えはしないでおきましょう。

将来的に増える支出を考える

住宅ローンを組まれる方の大半が

30~50代の稼ぎ時の年齢に

組むことが殆どです。

このとき、お子さんがいる家庭なら

小さいうちに住宅を購入される方が多いのでは?

5年後

同じ給与水準を維持できるのでしょうか?

- 会社の業績不振でボーナスカット

- 政府の改革で残業が出来ない

- 病気をしたことにより転職した

このご時世、収入が減らない保証はほぼ無いです。

またその頃には子供も成長し

中学生にもなると塾や家庭教師などの

教育費が家計を圧迫するようになります。

生活費も上がる中で、住宅ローンの返済額も上がり

給与水準が同じか、低くなってしまえば

正直きついですよね…

現金で用意しないといけないお金もある

不動産会社へ支払う手付金や

住宅ローンを組むにあたっての諸費用

また引っ越し費用など

住宅の3~10%程度

現金が必要になります。

それで貯金を使い果たしてしまうケースが多いようです。

貯金は

将来のリスクへの蓄えの為に

とっておきましょう。

注文住宅の場合、外構は別料金になる事も。

「3600万円コミコミで出来ますよ」

という営業のセールストーク。

実際は

家自体を建てるのに3600万円、外構は別料金

という事も多いようです。

外構工事は結構高いです。

しっかりと契約前に確認しましょう。

住宅ローン以外にも払わなければいけない支出がある

購入から10年後

住宅自体が悲鳴を上げるようになります。

住宅設備の故障、シロアリの発生など

高額なメンテナンス代を払わなければいけません。

マンションの場合

共益費や管理費・駐車場代が

ローンとは別途かかってきます。

管理費は値上げされることもあるようなので

家計ギリギリの金額でローンを組むのは控えましょう。

以上5点を踏まえて

よく考えて契約してください。

今の時点で、

”住宅ローンを頭金なしのフルローンで組んだら

返済額が家賃と一緒だし、今の家計でも払える。”

しかし数年後に

同じ収入・同じ支出内容という事はありえません。

近年類似したケースで住宅ローン破産をする人が増えているようです。

将来の事をしっかり見据えて、ローンを組みましょう。

クレジットカードを使いすぎない為のたった4つの方法

どうも、さげ子です。

借金が450万円に増えた理由は、

ほとんどクレジットカードの使いすぎが原因でした。

既に借金も完済していますが

クレジットカードはまだ使用しています。

クレジットカードは”使いすぎると怖い”だけで

使いすぎなければ、ポイントもたまって

とてもお得なんです( *´艸`)

今回は使いすぎてしまう人へ

使いすぎない為の方法を紹介します。

使うカードを1枚に限定する

使いすぎを防止する効果もありますが

1枚にまとめた方がお得なのです。

たくさんのカードを持って使用していても、ポイントの有効期限が切れたり、還元率の悪い景品にしか交換ができませんので、クレジットカードのうまみは発揮されません。

専用ラウンジが使用できる、ポイント還元率が高い、マイルが貯まる…等々

クレジットカードの特性はカードによって様々です。

あなたが何を重要視するかをきちんと選別し

1つのカードにまとめることで

ポイントも貯まりやすくなります。

また、その1枚を利用し良好な実績を積むことによって、限度額が増加し

信用情報にもいい影響を与えるのです。

明細書を必ずチェックする

基本中の基本です。

最近だと、Web明細書が推進されてますので

郵送で送られて来ないことも多いですが

毎月必ず確認しましょう。

オススメアプリ

私は、当初手書きで家計簿をつけていましたが今はアプリを使っています。

テレビでも紹介されていましたが、本当に便利です。

毎月、各社の明細を確認する必要があったのが

最初に連携を済ませるだけで後は自動で反映。

しかも、この引落はこの口座での紐づけもされているので

引落後の残高もワンクリックで知ることが出来ます。

また、驚いたのが銀行のローンの残高やカードのポイント数、マイルやWAONの利用額もすべて数値化して知る事が出来るんです(;'∀')!!

また業務用や資産用と使い分けることも可能!

自営業主が収支を管理する上でも、このマネーフォワードは利便性が高く重宝されています。

使った分だけ現金を引落口座へ移す

クレジットカードを使用した分だけ、現金を口座へ入れるだけで

お財布の中にある現金と同じ感覚で利用ができます。

ATMへ行く手間がありますが、使いすぎは防ぐことが出来ます。

支払は翌月1回払を選択する

利用日の翌月に必ず請求が来るのが翌月1回払。

支払は必ずこの翌月1回払いにしましょう。

何故なら手数料がかからないからです( *´艸`)

ここで注意したいのは、後からリボ払いへの変更は絶対しない事!

私の場合、リボ払いにすると年会費が安いのでリボ登録をしていますが、リボの支払コースを50万円に設定していますので、実質翌月1回払いです。

手数料はかかりませんし、年会費等の特典も享受できるのでとてもおススメです。

但し、カードによってはリボ払いの手数料が発生するとポイントが2倍になる会社もあります。三井住友VISAカードはそうですね。

月の利用金額が高額の場合は、リボ払い手数料が発生するギリギリラインを支払限度額に設定することもあります。

※ちなみにリボ残高が1,000未満の時は手数料は発生しません。

リボ払手数料の計算式

- 年率÷365(366)日×次回支払日までの日数×リボ残高

この計算式に例題をあてはめてみます。

- 年率16%/次回支払日まで30日/リボ残高5万円

0.16÷365日×30日×50,000円

=657円

となります。

手数料の目安が知りたいときは皆さんんも一度計算してみてください。

以上です。

クレジットカードは利用方法によっては本当のお得なので、節度を守って利用しましょう^^

破産、任意整理、個人再生…3つの債務整理についての話

どうも、さげ子です。

前回の記事では、借金の返済方法について説明をしました。

それでも返済が不可能な場合は、どうすればいいか。

支払わずにいると延滞金がさらに加算され、

勤務先や自宅に督促の連絡が行き、

財産を差し押さえられることもあります。

そういう状態になってしばった場合にすべきことをまとめてみました。

弁護士さんへ相談する

まずは専門家に相談するのが一番です。

無料相談も行っているところもたくさんありますので、

そういった所へ相談してみましょう。

債務整理を行う

CM等でよく聞く債務整理ですが、大きく分けて3つあります。

任意整理

本来の利息から減免となり、債務者が生活に支障のない範囲で支払が可能となります。

つまり、”借りたものは返す”のです。

財産が没収されることはありません。

裁判所を介さないため、官報には載りませんが

信用情報に傷が残る可能性があります。

自己破産

免責を受けることが出来れば、支払が免除されます。

ギャンブルや浪費等が理由の場合は免責が受けられません。

官報に掲載され、自宅に書類が到着するため家族にもばれます。

今まで使用していたクレジットカードは、使用が出来なくなります。

ある程度の財産は残せますが、高額な財産は没収されることになります。

また就職にも制限がかけられます。

個人再生

任意整理と自己破産の中間のようなものです。

財産はそのまま維持する事が出来ますが、返済は必要です。

但し、この返済は1/5程度の返済で済みます。

自己破産と同様に官報に掲載されます。

このうち、どの債務整理をするかは

諸々の条件がありますので

弁護士さんとよく話し合いましょう。

返済できない、財産差し押さえられたからといって

早まる必要はありません。

皆さんが思っているほど、債務整理は難しくありません。

早急に専門家に相談しましょう!

借金450万円をスピード返済した5つの方法

どうも、さげ子です。

前回の話の続きで、今回は

借金450万円をどのように返済したか?を述べたいと思います。

↓前回の記事

自分の債務額と毎月返済額を把握する

これはそんなに難しい事ではありません。

家計簿をつける、すべてメモに書きだすなり、一度整理をしてみましょう。

これが出来ないと、一生借金と付き合うことになるので

一つも漏らさず把握しましょう。

私の場合はこんな感じ。

- A社 454,041円 (21,000円)

- B社 1,060,404円 (55,058円)

- C社 710,357円 (31,220円)

- D社 137,179円 (10,000円)

- E社 248,257円 (14,528円)

- 姑 1,620,000円 (ボーナス月のみ60,000円)

家計の把握と見直しを行う

家計簿をつけ、自分の家計の中で何が無駄で何が切り詰められるのか確認してください。

そして共働き世帯の場合は、お財布は別々にしないことが重要です。

後だしジャンケンのように、のちに旦那様に借金発覚、だとか

いつのまにか給料がカットされていた、という事も考えられます。

我が家の場合は、

給与:370,000円(夫婦合わせて)

返済:131,806円

家賃:115,000円 ⇒ 73,000円

食費:45,000円

光熱費:15,000円

その他:40,000円

まず、家賃を抑えました。

2人では広すぎるのと、交通費がかかること、高すぎる家賃。

これは引っ越すしかないので引っ越しましたね。

住宅ローンを組まれている方は、ローン金利を見直すのも手です。

引っ越すお金もなかったので、これで最後だと思い

新規ネットキャッシングで

90万円融資してもらいました。

当時の私の収入だと総量規制ギリギリの金額です。

正直、この融資がなければ今頃どうなっていたか(;^ω^)

本当に助かりました。

食費は勤務先の方との付き合いがなければ

30,000円程度に抑えられていたと思います。

イオンは割高なので、当時は業務スーパーでお肉を大量に買い込んで

小分けにして冷凍していました。

また私と旦那のお小遣いも制限。

平均5,000円と小学生並みのお小遣いでした。

返済の優先順位を考える

上の計算だと、毎月3万+家賃の差額4万=計7万が浮くことになります。

これを2か月貯めると14万円になますので、まずは…

- A社 454,041円 (21,000円)

- B社 1,060,404円 (55,058円)

- C社 710,357円 (31,220円)

- D社 137,179円 (10,000円)

- E社 248,257円 (14,528円)

- 姑 1,620,000円 (ボーナス月のみ60,000円)

順序としては、 残債の少ない債務から完済していきます。

すると来月はその1万円分が他の返済に回せます。

8万×3カ月=24万円貯まるので

次はE社の分を完済できます。

計画的に完済をすることで、モチベーションアップにもつながります!

私は新規借り入れ分で他の債務分を返済していたので

全てをまとめ切ることは出来なかったのですが

プチおまとめローンのような形になり、返済が容易になりました。

最近のクレジットカードはコンビニATMでも返済が可能です。

金利は1日ごとに発生していますので、手元にお金が残った場合は

すぐに返済をしましょう!

ここで貯金は一切しないのか?と質問が出そうですが

貯金は毎月2,000円の自動積立のみ。

(将来住宅ローンを組む際の布石です)

他は一切していません。

貯金をしても今の低金利のご時世、まったく増えません。

先に金利の高い債務分を返済した方がはるかにお得です。

収入を増やす

結婚前は本業の傍ら、夜の蝶のお仕事もしてみましたが、鳴かず飛ばず…(;・∀・)

挙句の果てに体調を壊してしまい、本業も休むことになり収入が激減!

そんなリスクもあるので、きつい副業はあまりお勧めしません。

本業で残業代稼ぐ、時給を上げてもらう方が負担が少ないです。

我が家は、旦那と私がともに役職についた事+残業が多くなったことで

収入が150,000円程アップしました。

お小遣いサイトの活用

実際、そういったケースは稀有なので、お仕事が暇なときは

ポイントサイトでお小遣いを稼いでいました。

お小遣いアプリも利用しましたが、ポイントが貯まっても換金待ちが続き結局換金が出来ない事が多いので、単価が低くても確実に換金できるサイトがおすすめです。

おまとめローンを利用する

これは私は利用しなかったのですが、

勤務先の属性等が良好で

銀行から多額の貸付が可能な方限定の裏ワザです。

おまとめローンのメリット、デメリットについて説明します。

メリット

☆金利が安い

☆毎月の返済額の軽減

デメリット

★審査が厳しい

★返済の長期化が懸念される

顧客を選ぶうえに、一度返済の負担が軽減されると気が緩み

完済が遠くなる事もありますので

利用する際は慎重になりましょう。

どうでしたか?

私は臨時収入もあり、4年ほどで完済しました。

今でもクレジットカードは利用していますが

注意点を守って使用すれば全く怖くありません!

![]()

次回はクレジットカード利用時の注意点を挙げていきます^^

借金が450万円に膨れあがった原因はクレジットカード!

初めまして、さげ子です。

長年続けてきた職場を退職し、やっと念願の専業主婦になる事が出来ました( *´艸`)

しかも専業主婦やりながら、ゴルフも旅行も出来ちゃってます(*‘ω‘ *)

ずっと辞めたかったほどの激務でした。

なのに、何故責任のある役職に就き、給料にこだわりぬいて長年勤めたというと

借金があったからです。

しかも、旦那にもありました。

そんな私が、どうやって借金を完済したのかをまとめていきます。

なぜ借金が膨れ上がった?

私の場合は、クレジットカードの使いすぎが原因です。

職を転々とする中で旅行や服、インテリア雑貨等に散財してしまい

給料日前に厳しくなる⇒カードショッピングを利用⇒返済額が増える

⇒現金支払が厳しくなる⇒カードキャッシングを利用

⇒さらに返済額が増える⇒1枚では賄えず2枚目3枚目も同じ状態

と恐ろしい自転車操業状態に陥っていました。

使

用するまで抵抗のあったクレジットカードですが、使い始めるといとも簡単に

利用限度額が自分の財布の中身にすり替わったような錯覚

に陥ります。

クレジットカードは利便性が高い半面、きちんと管理しないと私のように借金が借金を呼んでしまい、気づいた時には、自分で返済するのが難しい状況になっているのです。

さらに複数枚持っていると他のカードでも同じような状況になり

いわゆる多重債務状態に陥ります。

また、ショッピング枠がパンパンになってくると月々の返済が厳しくなり、今度は他のカードのキャッシングを利用して、返済をしようとするため

借金が借金を呼ぶのです。

さらに、一時は税金の支払もキャッシングを利用していました。

相談すれば分割にしてくれるのに、無知とは怖い物です…

そして、借金て相談しにくいんです。

借金が膨らんだ原因はアリ地獄の”リボ払い”

月々の支払が一定の為、安心感がありますが

これは大きな間違いです。

これは自分の借入額を不透明にし、さらに借入を大きくすることで

クレジットカード会社が金利手数料を徴収し、利益を大きくしているのです。

リボ払いのロジック

たとえば、10万円の買い物をして、月々2万円のリボ払いに設定したとします。

支払が20,000円

そのうち元本分の返済は18,225円

利息が1,775円(年率18%の場合)

元本というのは、返済できている借金の金額です。

これを見ると2万円リボで支払っている=2万円の返済ではないのがわかりますね。

元本返済+利息=2万円なんです。

まだ10万円の利用であれば利息はそこまで高くありませんが、これを5回利用し、50万円の元本に膨れ上がったとしましょう。

支払が20,000円

そのうち元本分の返済は11,124円

利息が8,876円(年率18%の場合)

支払の半分の額しか、元本の返済に回せていません。

先ほどと同じように毎月きっちり2万円払っていても、減る元本額は残っている債務額によって、まったく変わってくるのです。

これがリボ払いの落とし穴です。

こうなってしまうと、クレジットカードの利便性の味を覚えてしまい、自分の力で返済する能力もなくなってきている人が多いです。

- たった、1,000円の現金がない…カード使っとこう。

- 2万返済したから、カード使える!

- 今月も返済で給料が飛んでいく

そうなっていませんか?

しかし、リボ払い=悪ではありません。

リボ払いに登録すると、年会費が安くなったり、ポイントがもらえたりとお得な事ももちろんあります。

リボ払いを賢く活用するには、

自分の残債額を把握し

手数料発生を

コントロールする事

が大事なのです。

自分だけでなく結婚後に旦那の借金も発覚!

付き合うときに、借金があることを伝えた上で付き合いましたし、同棲もしました。

結婚後しばらく財布が別々で旦那のお母さんが管理しており、なかなか管理をさせてもらえないので少し不思議に思いました。

結婚して半年後に、姑から通帳とキャッシュカードを受け取りましたが、通帳を見て驚愕しました。

残高が殆どありません。

しかも2か月1回は

姑から10万円の

振り込みがあります。

原因は私と同じく、カードの多額利用で、複数社から多額の引き落としがありました。

旦那の場合は、スマホゲームのアプリ課金とショッピングでの多額で利用していました。

また姑からの入金も、援助ではなく借入だそうで、返済する羽目に…

自分の返済分だけでもカツカツなのに旦那の借金まで発覚し、自分の両親や旦那の両親に泣きつくも相手にされず、当時は本当に絶望しました。

実際の借金額と月々の支払金額って?

実際に、返済途中の残額記録が残っていたのアップします。

左側が元本、右側が毎月返済金です。

- A社 454,041円 (21,000円)

- B社 1,060,404円 (55,058円)

- C社 710,357円 (31,220円)

- D社 137,179円 (10,000円)

- E社 248,257円 (14,528円)

- 姑 1,620,000円 (ボーナス月のみ60,000円)

合計:4,230,238円

毎月返済額:131,806円(ボーナス月191,806円)

ちなみにこの当時の総額はピークではありません。

ピーク時は450万円を超えていました。

次の記事では、この借金がどうやって完済出来たのか

アップしていきます^^